14 / 68

14 / 68

ARTIGO

14

| PAINT&PINTURA |Agosto2017

E

IMPACTODASMUDANÇASDOSCANAISDE

DISTRIBUIÇÃONA INDÚSTRIADE TINTAS

POR FRANCISCORÁCZEWASHINGTON

YAMAGA, DARÁCZ, YAMAGA&ASSOCIATES

m todas as regiões dopaís é claroque a evolução e

consolidaçãodoscanaisdedistribuiçãodetintaséum

fatoresultante,principalmente,dademandadousuário

finalmaisbeminformadoemaisexigentenacomprade

tintastantopelafuncionalidadeoferecidacomopeloproduto

erápidapeladisponibilizaçãodomesmo.

Seporum ladoosfabricantesatualizamatecnologiadeseu

portfóliodeprodutosatravésdeopçãodecoresesistemas

completos,protegendosuasmarcasregionaisenacionaispor

meiodedistribuiçãoseletivaouatéproprietária,deoutrolado

adistribuiçãodetintasexistentes,comolojasehomecenters,

modernizasuamaneiradeserelacionarcomomercadopor

intermédiodeplataformasdigitais, onde seencontra toda

gamade informações,alternativasdeprodutosecustos.

EXPANSÃOGEOGRÁFICA

As lojas de tintas, igualmente ágeis, consolidam a escala,

produtividadeeeficácianopontodevendaenascompras.É

claraaexpansãogeográficaeespecializadadessesconceitos.

A fatiade lojasdetintasoucadeiade lojasparasoluçõesde

pinturasdeveaumentarnosgrandescentrosconsumidores

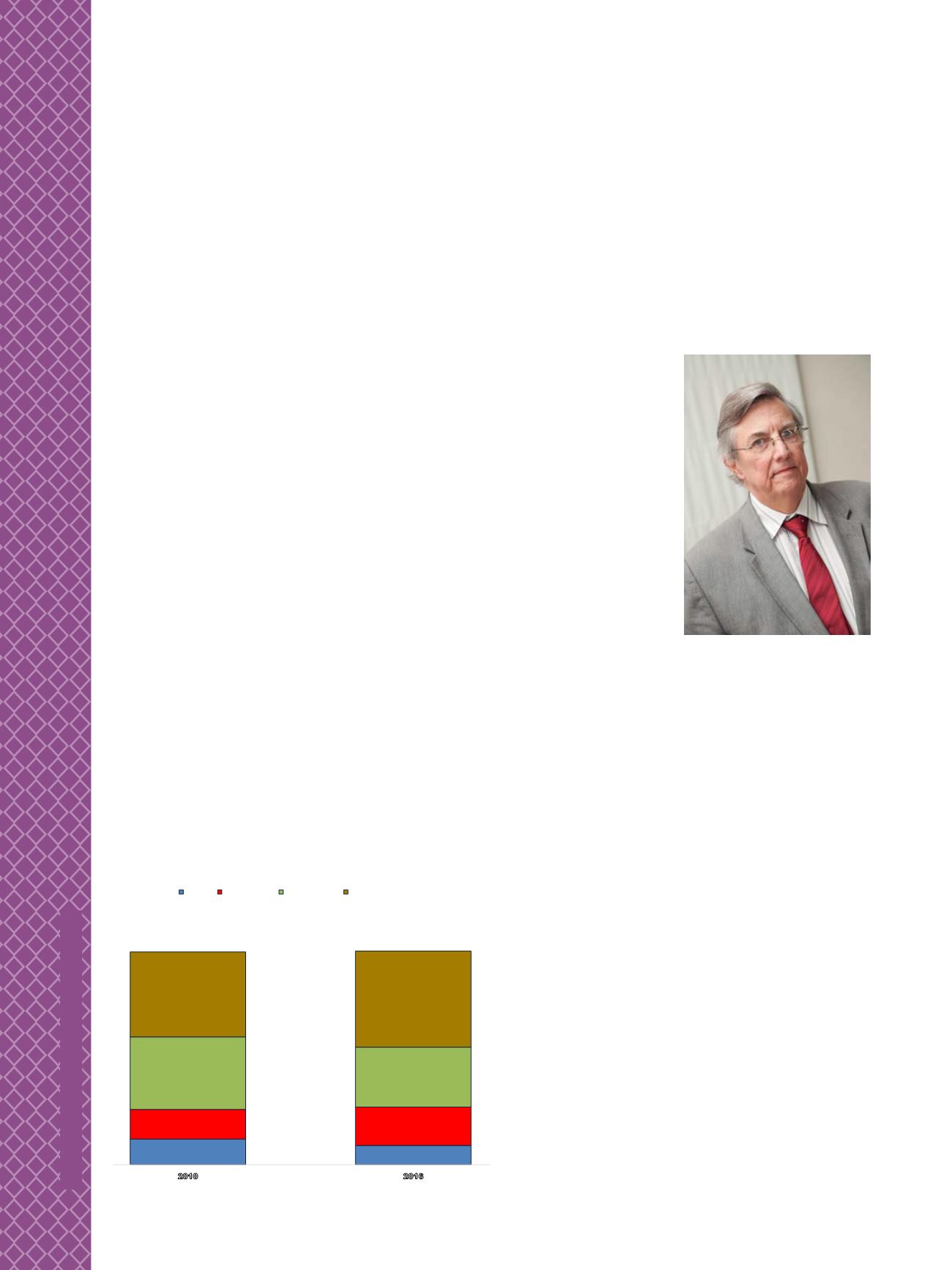

12%

9%

14%

18%

34%

28%

40%

45%

2010

2016

CanaisdedistribuiçãoTintas Imobiliarias

Outros

HomeCenters

DepoMateriais

LojasdeTintas/Revenda

comcrescimentomaior.

VALORIZAÇÃODOPRODUTO

Assim, se revigora o processo

devalorizaçãodoprodutopara

omercadoprofissionaleseam-

pliamosparâmetrosdeconhe-

cimentodedecisãodousuário

final de formaorganizada, pre-

cisa e completa como solução

em tintas e revestimentos. Os

valores regionais das marcas

influentessãoenaltecidos.

É um fato que se observa: a

consolidaçãodadistribuição in-

dependente,querpormeiodaslojasdetintassetransformandoem

cadeiasouredes,queratravésdaexpansãodehomecentersem

áreasurbanasdemédioporte(efortecrescimento),oumesmopor

intermédiodatransformaçãodecomérciotradicionaldematerial

de construçãoemgrandes organizações para suprir omercado

construtor/reformador.Aspequenasorganizaçõesdedistribuição

/ revendaestãoperdendoespaçoparaumadistribuiçãocorpo-

rativaeprofissional,sobretudocomaurbanizaçãocrescentedo

país. Fenômeno similar jáocorreuemmercadosdesenvolvidos

e jáseobservaumaevoluçãonestadireçãoemoutrosmercados

emdesenvolvimentovizinhosaonossopaís.

Historicamente, a indústriade tintas tembuscado alternativas

paramelhorarseuvaloragregadooureduzirseucustodevendas

diretoparaosdiversoscanais.

Umasoluçãoóbvia temsidoo

approach

diretoaoconsumidor,

quer seja pormeio de distribuição própria, quer seja através

deatendimentodiretoaomercadoprofissional. Emambosos

casos,abuscadevaloragregadomaisaltotem implicadocustos

devendasmaisaltose,porora,aresultante líquidanãotemsido

favorávelaosfabricantesdetintas,deumamaneiraamplaegeral.

FranciscoRácz, daRácz, Yamaga

&Associates